2024-08-21

2024-08-21.png)

引题:

技术合同认定登记与税收优惠有关系吗?有。

技术合同认定登记是国家鼓励科技成果转化、规范技术交易行为的重要制度,是落实国家有关优惠政策的必要依据。技术合同认定登记虽然不是强制的,企业可以自由选择是否进行技术合同认定登记,但是,未申请认定登记的技术合同,不得享受国家对有关促进科技成果转化规定的税收方面的优惠政策。

那是不是技术合同认定登记之后就一定能享受税收方面的优惠政策呢?未必。

技术合同认定登记存在四种可能的结果:

(一)审批通过;

(二)开发、转让合同不免增值税;

(三)合同重新分类为咨询、服务合同;

(四)不予登记。

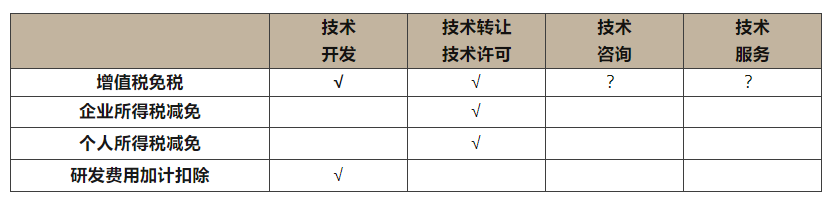

完成技术合同认定登记可以享受哪些税收优惠呢?概括来讲有以下几点:

技术咨询和技术服务能否享受增值税免税?不确定。

经认定登记的技术开发、转让合同,纳税人提供技术开发、技术转让和与之相关的技术咨询、技术服务免征增值税。如果理解“与之相关”?

实务中,如果技术咨询和技术服务与技术开发、技术转让约定在同一份合同条款中,而且该等技术咨询、技术服务是开发/转让的技术投入使用、实现产业化所必要的,收费也开在同一张发票上,通常能被认定为“与之相关”进而可以免征增值税。如果技术开发、技术转让合同与技术咨询、技术服务合同分别签署,通常不能被认定为“与之相关”,继而不得享受免征增值税的优惠政策。

以上引出本文讨论的要点---合同条款对技术合同认定登记及税收优惠所产生的影响。

首先对技术合同分类先有个基本了解。

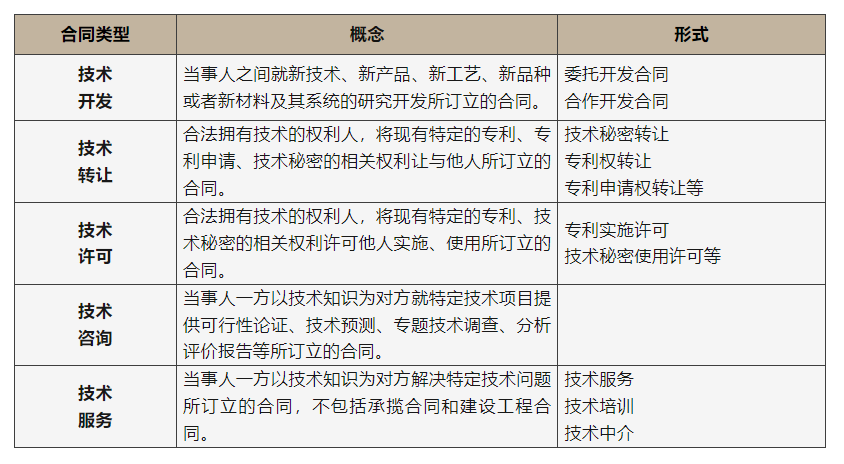

Part I 技术合同分类

技术合同的类型见下表:

技术合同的分类十分重要,因为关系到能否享受税收优惠以及具体享受哪种税收优惠的判定。通常技术合同认定登记申请人要对其申请登记的技术合同进行分类。

实务中,存在申请人自行判定技术合同类型不准确的情形。技术合同分类登记最终以登记机构的审查认定为准。技术合同登记机构对当事人所提交的合同文本和有关材料进行审查和认定。其主要事项是:

(一)是否属于技术合同

(二)分类登记

(三)核定技术交易额(技术性收入)

在对技术合同进行准确分类的基础上讨论技术合同认定登记可以享受的税收优惠。

Part II 技术合同认定登记可以享受的税收优惠

技术合同认定登记后,可以享受增值税、企业所得税、个人所得税、研发费用加计扣除的税收优惠政策。简要来说:

(一)增值税

经认定登记的技术开发、转让合同,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税[1]。

(二)企业所得税

通常来讲,居民企业符合条件的年度技术转让所得,不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税[2]。

但对于国家自主创新示范区特定区域内的注册居民企业,减免额度大幅提高。符合条件的技术转让所得,在一个纳税年度内不超过2000万元的部分,免征企业所得税;超过2000万元部分,减半征收企业所得税[3]。

(三)个人所得税

非营利性科研机构和高校包括转制科研院所科技人员,根据《中华人民共和国促进科技成果转化法》规定,取得职务科技成果转化现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税[4]。

(四)研发费用加计扣除

为进一步激励企业加大研发投入,更好地支持科技创新,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销[5]。

纳税人要想切实享受到上述税收优惠政策,需要符合一定的条件,具体不展开论述。本文主要从合同条款对技术合同认定登记及税收优惠所产生的影响的角度进行讨论。具体来讲,分两个层面。一是在合同条款中就履行技术合同认定登记的程序性义务进行约定。二是就技术合同中特定条款具体内容的约定。举例分析如下。

Part III 合同条款对技术合同认定登记享受税收优惠的影响

场景一:影响增值税的情形

例如,纳税人受托开发软件产品,如果委托开发合同条款中约定,受托开发软件产品的著作权属于受托方时,征收增值税;如果委托开发合同条款中约定,受托开发软件产品的著作权属于委托方或属于双方共同拥有的不征收增值税[6]。

因此,在委托开发软件产品时,在技术合同中对委托产品著作权权属的约定,就直接影响纳税人能否享受免征增值税的优惠。

场景二:影响个人所得税的情形

科技人员享受减按50%计入当月“工资、薪金所得”个人所得税优惠的前提条件是,非营利性科研机构和高校转化科技成果,应当签订技术合同,并根据《技术合同认定登记管理办法》,在技术合同登记机构进行审核登记,并取得技术合同认定登记证明。

假设非营利性科研机构和高校在取得科技成果转化时,虽然签订了技术合同,但没有对该技术合同进行登记,显然科技人员将不符合享受该项个人所得税优惠的条件,在这种情况下,科技人员能否要求其所在的非营利性科研机构和高校给予其按财税【2018】58号文规定的个人所得税优惠?不好说。

因为科技人员享受财税【2018】58号文规定税收优惠是有条件的,必须是对完成或转化职务科技成果作出重要贡献的人员,而且人员名单需要按规定公示;对于科技成果的范围也是有要求的,必须是专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、税务总局确定的其他技术成果;而且对于奖励的形式和期限也都是有要求的,明确规定要以现金的形式,在非营利性科研机构和高校在取得科技成果转化收入三年(36个月)内奖励给科技人员。

如果科技人员与其所在单位没有签署协议明确约定单位应当进行技术合同登记,加上法律也没有强制性规定要求单位应当进行技术合同登记,在这种情况下要求非营利性科研机构或高校按财税【2018】58号文规定的个人所得税优惠似乎缺乏依据,至少容易引起争议。如何解决?在合同条款中就单位的技术合同登记义务及落实个人所得税优惠事项予以约定。

场景三:影响研发费用加计扣除的情形

技术合同通常由乙方(收费方/具体服务提供方/受托方)进行申请登记,但是享受研发费用加计扣除的主体却是委托方和合作开发各方。在这种情况下,就需要甲方(委托方/付费方)推动乙方进行合同登记,才有可能享受研发费用加计扣除的优惠。

如前文所述,技术合同认定登记并非法律强制性的,那有效督促受托方履行技术合同认定登记的有效方式就是在合同条款中予以明确约定。否则受托方一旦不配合委托方进行技术合同认定登记,在缺乏法律规定又没有合同约定的情况下,委托方就有可能享受不到研发费用加计扣除的优惠政策。

目前国家大力推动科研创新,推出研发费用加计扣除的力度比较大,自2023年1月1日起,形成无形资产的,按照无形资产成本的200%在税前摊销,对于动辄成百上千万的研发成本,运用好研发费用加计扣除的优惠政策对企业来说十分重要。

举上述场景示例就为提醒当事人应重视合同条款对技术合同认定登记及税收优惠所可能产生的影响,要能够充分利用合同条款的约定预防和避免所可能产生的争议,确保纳税人能够享受到技术合同认定登记相关的税收优惠政策。

结束语:

技术合同认定登记与税收优惠有直接关系,未申请认定登记的技术合同,不得享受国家对有关促进科技成果转化规定的税收方面的优惠政策。由于技术合同认定登记并非法律强制性规定,因此对当事人来讲,要重视合同条款约定,因为通过合同条款可以影响技术合同认定登记义务的履行以及能否享受到税收方面的优惠。

[1]参考财税【2016】36号附件1和附件3第一条第二十六项规定。

[2]参考《中华人民共和国企业所得税法》第二十七条第(四)项及《中华人民共和国企业所得税法实施条例》第九十条规定。

[3]参考财政部 国家税务总局 科学技术部 国家知识产权局《关于中关村国家自主创新示范区特定区域技术转让企业所得税试点政策的通知》(财税【2020】61号)第一条规定。

[4]参考财政部 国家税务总局 科学技术部 《关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》(财税【2018】58号)第一条规定。

[5]参考财政部 国家税务总局 《关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)第一条规定。

[6]参考财政部 国家税务总局 《关于软件产品增值税政策的通知》(财税【2011】100号)(以下简称“财税【2011】100号”)第一条第(三)项规定。

【声明】本文及其内容仅为交流目的,不代表清律律师事务所出具的法律意见、建议或决策依据。本文任何文字、图片、音视频等内容,未经授权不得转载;如需转载或引用,请联系公众号后台取得授权,并于转载时注明文章来源及作者姓名。如您有意就相关主题进一步交流或探讨,欢迎与本所及作者联系。

上一篇

上一篇